2025年中国规模以上企业啤酒产量达3536万千升,同比微降1.1%。这是行业产量在3500万千升上下徘徊的又一年,总量变化不大已成常态。但在业绩上,据中国酒业协会此前估测数据,销售收入1800亿元,同比增长约4%;利润305亿元,同比增长约18%,利润增速远超收入。

与此同时,从近期陆续披露的啤酒上市企业年报中也能看到头部企业的利润较为亮眼。燕京啤酒归母净利润同比大增59.06%,华润啤酒扣除特别事项后股东应占溢利提升19.6%,重庆啤酒、珠江啤酒的净利润增幅均达到双位数。

而不止是2025年,将时间轴拉长,啤酒行业在过去几年的时间里都出现了利润增幅超过销量与收入增幅的情况。当白酒行业同样步入存量竞争、面临消费场景变迁的考验时,这套“降本增效+高端化”的打法里,是否藏着哪些可供参照的产业逻辑?燕京与华润“营收微增、利润大涨”,是否意味着高端化已从战略投入期转入利润收割期?百威亚太在即饮渠道的承压,又折射出怎样的渠道结构变迁?

分化表象下,高端化从普涨走向分化

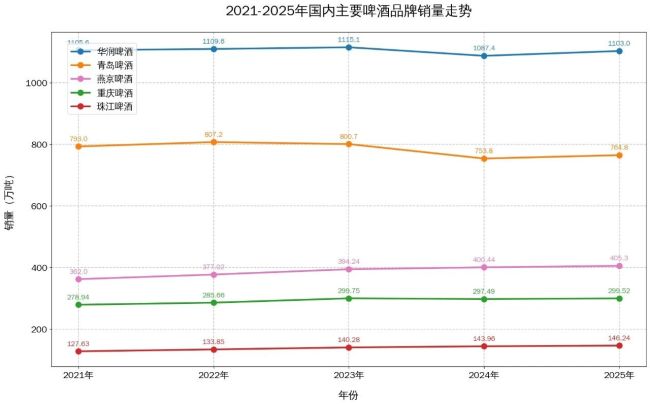

翻阅2025年各家财报,最直观的感受是分化。华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒五家本土企业,合计销量达到2718.86万千升,同比增长2.67%,合计归母净利润141.26亿元,同比增长17.98%,增速显著跑赢行业大盘。而百威亚太在中国市场的销量与收入分别下滑8.6%和11.3%,成为头部阵营中唯一出现明显调整的企业。

分化并非偶然。在啤酒行业营销专家方刚看来,行业高端化已经走过了“1.0时期”的普涨阶段。“在1.0时期,整个啤酒行业都在享受高端化的红利,也许可以用行业的普涨来概括。”方刚分析指出,然而进入第二个阶段后,“行业普涨的情况可能就要慢慢过去,考验的是不同企业在高端化过程中的水平,分化随之而来。”

数据印证了这一判断。2025年燕京啤酒的表现堪称行业范本,其核心大单品燕京U8在2025年实现销量90万千升,同比增长29.31%。从五年前不足20万吨起步,到如今逼近百万吨规模,燕京U8在8-10元价格带构建起强大的市场势能。

同时,华润啤酒次高端及以上啤酒销量同比中至高单位数增长,占整体销量已接近25%,喜力在高基数上仍录得近两成增长,红爵比去年同期实现销量翻倍。青岛啤酒中高端以上产品销量331.8万千升,同比增长5.2%。

方刚认为,啤酒行业这几年的利润增长主要有三方面的原因。

第一个是优化产能,关闭落后、低效的产能,去建设或扩建效率更高、成本更低、自动化程度更高的规模化产能。

第二个是调整产品结构,把低端产品的比例缩小,扩大8到10元价格带的比例。过去金字塔式的产品结构,正在慢慢形成纺锤式结构,腰部价格带已经成为行业主流。

第三个是在行业龙头的带动下,进行了集体性的高端化升级,目前来看,啤酒企业在高端化方面已经取得了第一个阶段的胜利,在8到10元价格带形成了很强的优势。

这套逻辑与白酒行业的演进路径既有呼应,也存在差异。白酒因其与商务、高端宴请等场景的深度绑定,在高端化方面“跑得比啤酒快得多,做得比啤酒好得多”。

啤酒的平民化基因决定了其高端化并非一味向上突破价格天花板,而是在大众消费的基本盘上做结构优化。“也许未来白酒会借鉴啤酒的一些打法和场景,但这需要白酒行业经过一段时间的调整之后才能进入状态。”

利润释放,大单品跨越临界点后的规模效应

在各家财报当中,大单品的出色表现引人注目。

在经历了数年的产品导入、品牌培育、渠道适配之后,以燕京U8、青岛1903等为代表的大单品,已经完成了市场教育和消费心智的占领。

其中,燕京U8的崛起尤其具有标志性意义。作为燕京啤酒“二次创业”的核心抓手,U8精准卡位8元价格带,既承接了消费升级从5-6元区间上移的增量需求,又避开了百威等外资品牌固守的10元以上高端阵地。

与此同时,燕京通过“百城百县”工程深化渠道精耕,推进供应链数字化转型,在成本端同步做减法。这套“产品聚焦叠加运营提效”的打法,使得U8从区域性新品成长为全国性大单品,用五年时间走完了传统啤酒品牌需要更长时间才能完成的高端化爬坡。

华润啤酒借助喜力品牌的国际高端势能,叠加老雪、红爵等差异化产品的矩阵协同,华润在次高端及以上价格带构建起集团军优势。原材料采购成本的节约与产品结构的持续上移形成合力,推动盈利能力系统性改善。

从行业视角审视,头部企业利润集体跃升的另一面,是中小品牌的生存空间进一步收窄。五家主要上市公司合计销量市占率已从2024年的74.2%提升至2025年的76.89%,行业集中度继续攀升。当大企业凭借规模效应和品牌势能持续收割利润,区域性品牌和低端产能的出清仍在继续。

这种“强者恒强”的格局演变,与白酒行业头部集中的趋势有类似,但白酒行业的竞争格局更为复杂,区域品牌在根据地市场仍保有较强的防御纵深,短期内难以出现啤酒行业这般清晰的市场寡头现象。

渠道倾斜,非即饮崛起与本土品牌的适应性优势

作为头部阵营当中唯一进入调整阶段的企业,百威亚太在中国市场的收入出现明显下滑,其财报中反复提及的一个关键词是“非即饮渠道”。管理层表示,正在“通过严格执行渠道扩张策略,在非即饮渠道内带动高端化”,并指出2025年非即饮及O2O渠道对销量及收入的贡献均有所提升。

与之形成对照的是,珠江啤酒商超渠道营收同比增长35.06%,电商渠道更是爆发式增长342.33%。

渠道结构的变化背后,主要是消费者的生活方式发生了变化。回顾十年前,即饮渠道占据啤酒消费的半壁江山以上。彼时,掌控餐饮终端意味着掌控定价权和消费者触达。但随着城市化进程深化、生活节奏加快,聚饮场景的频次在降低,一人饮、居家饮、户外休闲饮的场景在增加。

即时零售平台的崛起进一步加速了这一进程,像美团、饿了么、京东到家等平台的“30分钟达”服务,进一步将啤酒的消费场景从餐饮门店延伸至家庭客厅、露营地、夜宵摊。

在这场渠道变革中,本土品牌展现出更强的适应弹性。华润啤酒与阿里巴巴、美团闪购、京东、饿了么、歪马送酒等平台达成战略合作,即时零售业务GMV显著提升;青岛啤酒线上渠道连续13年销量增长,“新鲜直送”模式持续深化。燕京、珠江凭借长期深耕流通渠道的经验,在非即饮网络覆盖和终端精细化运营上也具备一定优势。

不仅如此,面对折扣店、零食店、胖东来、山姆等新业态的涌现,方刚表示“本土品牌的反应速度比较快,适应能力比较强。而外资企业在应对这些新业态时相对慢一些,尤其是对于白牌、自有品牌的冲击,外资品牌在这个地方还是有些滞后的。”

百威亚太在财报中也坦承,正在“加快拓展非即饮营销途径”,并利用数字化工具提升执行力和消费者参与度,但从数据表现看,转身仍需时日。

站在2026年的门槛回望,啤酒行业多年的时间完成了一场从“规模驱动”到“价值驱动”。产能优化腾挪出成本空间,产品结构升级打开了利润空间,渠道结构变迁重构了触达路径。

对于同样步入存量调整期的白酒行业而言,啤酒的经验至少提供两点启示,其一,存量竞争时代的利润增长,未必来自整体市场扩容,更多来自内部结构的优化与价值链的重塑,产能出清与产品结构优化是两条并行不悖的主线;其二,消费场景的变迁是慢变量但具有趋势性,新兴渠道和场景的布局仍是企业未来发展重要的一环。

当然,啤酒行业自身的挑战远未结束。当高端化从普涨期进入分化期,大单品增长曲线如何延续、非即饮渠道的竞争壁垒如何构建、新兴业态的冲击如何应对,都是摆在企业面前的必答题。

如何能更快适应消费者生活方式变迁、更精准卡位价格带空白、更高效整合供应链能力,将是决定竞争能力高低的关键。

(责任编辑:zx0600)