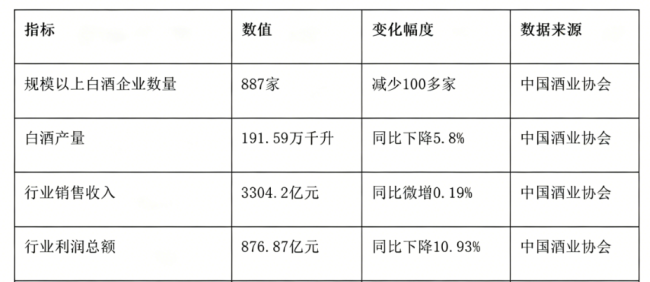

据中国酒业协会统计数据,2025年上半年国内年营收2000万元以上规模白酒企业仅剩887家,年内同比减量突破百家;回溯2016年行业峰值,全国规上酒企共计1578家,短短九年多时间,超四成主体退出行业统计名录。企业数量持续收缩并非行业走向衰退,而是白酒告别增量扩张、迈入存量提质周期的客观结果,在消费变革、资源分化与规则迭代共同作用下,未来数年行业出清节奏仍将延续,产业格局稳步向集约化、精品化落地。

头部资源高度聚拢,马太效应固化是中小酒企被动离场的底层诱因。当前行业六大头部名酒占据全行业87%营收、96%净利润,剩余八百余家中小酒企瓜分余下13%营收与4%利润,折算下来单家中小酒企平均市场份额不足0.015%,存量市场已经变成零和博弈赛场。头部品牌依托百年品牌积淀、全国化渠道网络与完善产品矩阵,向上牢牢把控高端商务、礼赠核心场景,向下通过大众系列酒下沉县域终端,两头挤压区域酒厂赖以生存的宴席与自饮市场;中小酒企向上无力比拼品牌溢价,向下难以在性价比赛道抗衡规模化光瓶酒,多数企业常年营收勉强踩线规上准入门槛,利润微薄甚至常年亏损,长期处在消耗式经营中,一旦原料、人工成本小幅上涨,便极易跌破2000万营收红线、退出规上统计序列。

消费逻辑颠覆性转变,旧增长模式失效加速低效产能淘汰。过去白酒行业的繁荣,依托消费扩容、政务商务场景放量,酒厂靠扩建产能、渠道压货、轮番提价就能实现规模攀升;如今“少喝酒、喝好酒”成为全民消费共识,公务用酒管控常态化、年轻群体酒水偏好转向低度饮品,传统白酒核心消费人群逐年老龄化,行业总产量连续多年下行,粗放扩产的增长逻辑彻底失灵。存量市场中,产品动销优先于产能规模,大量中小酒厂仍固守囤货压货的老旧思路,产品积压、渠道价格倒挂成为常态,库存周转周期普遍突破行业180天警戒线。在成本逐年抬升、终端动销疲软双重夹击下,多数企业营收增速跑不赢综合成本涨幅,现金流持续承压,市场化出清成为必然结果。

供给侧改革落地叠加产区整治,倒逼散乱产能有序退场。近些年白酒环保、生产资质、消费税监管持续收紧,产区规范化整治全面落地,酱酒核心产区仁怀便是典型样本:当地白酒生产企业从巅峰1925家压缩至868家,超六成小散乱污产能被清退,现存企业依旧处于深度分化之中。中小酒厂普遍为重资产运营,老窖池、酿酒设备变现价值极低,陈年基酒低价抛售即亏损、闲置存放持续占用资金,叠加本土经销商多年合作的人情牵绊,大量经营困难的酒企陷入“想退退不出、想活活不好”的僵持局面。这类僵持构成行业出清的摩擦成本,拉长淘汰周期,但无法逆转产能优化的大方向。

洗牌周期里,渠道端选品逻辑同样迎来重塑。过往仅凭规上资质就放心合作的时代不复存在,2000万营收仅能覆盖两三个县域市场,抗风险能力薄弱。经销商筛选合作品牌,需要摒弃唯营收论,优先核查企业现金流、产品差异化与库存健康度,优化淘汰高危合作标的,规避品牌突然停产带来的货品损失。

客观来看,规上酒企十年锐减四成,是白酒从野蛮生长迈向高质量发展的必经之路。白酒行业持续推进供给侧结构性改革,引导优质产能集中、落后产能出清,大浪淘沙之下,深耕本土、打磨产品、贴合消费需求的进化型区域酒企仍保有稳定生存土壤;固守过时经营逻辑、坐等周期风口的存量品牌,终将被市场规律淘汰。历经三五年深度洗牌,白酒行业将摆脱散乱低效的旧格局,形成龙头领航、特色名酒扎根的健康产业生态。

(责任编辑:zx0600)