2026上半年,国内硬折扣赛道进入了快速发展阶段,超盒算NB、奥乐齐、快乐猴硬折扣三强正疯狂圈地。

数据显示,超盒算NB全国在营门店从年初的409家增至550家,2026年目标600家;奥乐齐全国超过100家,2026年目标150家;快乐猴全国已开40家,目标是1000家。

硬折扣店的酒生意到底如何?它们与传统渠道的货架逻辑有何不同?厂家和经销商应该怎么抓住硬折扣渠道?

带着这些问题,微酒先后走访了北京的超盒算NB门店、美团快乐猴门店,来揭开这场发生在居民家门口的酒饮新变局。

零售巨头开的社区超市,在卖什么酒?

超盒算NB的前身是盒马NB,2025年8月,盒马NB升级为“超盒算NB”,谐音“超划算”,转型为硬折扣超市。

北京这家超盒算NB大概有500-650平方米,SKU约1500个,商品以生鲜和食品为主,其中近60%为自有品牌。

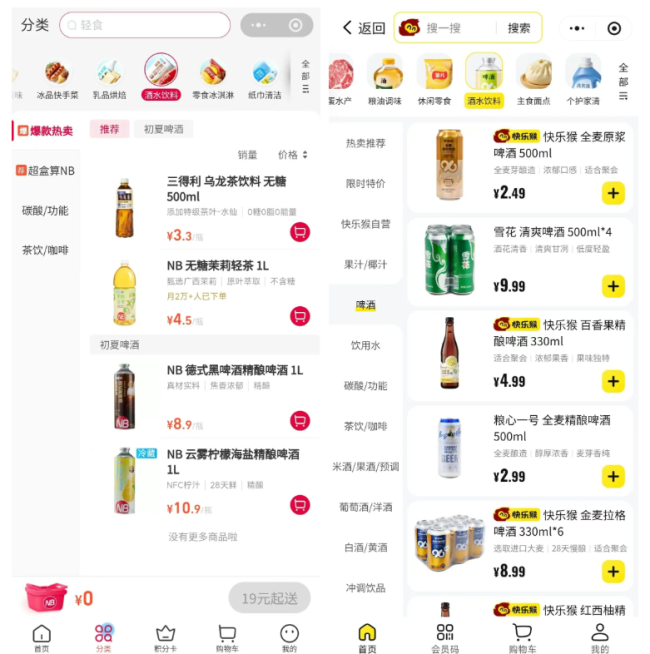

其酒饮货架位于门店的右侧区域,与休闲食品、日用百货相邻,靠近收银区。同占据门店近二分之一面积的生鲜&烘焙区相比,整体陈列面积并不大,大约五组标准货架。

选品布局上,酒类SKU数量超80款,品类基本齐全。

啤酒占据最大陈列面,货架占比近一半,不仅有青岛、雪花、百威、燕京、乌苏等大众偏好品牌,科罗娜、麒麟、金星等年轻人热度较高的品牌也有上架。

其次是白酒,大约占货架的三分之一,覆盖汾酒、洋河、习酒、郎酒、西凤酒等热门品牌,以及红星、牛栏山、小方瓶这些北京本地热销品牌。

黄酒、葡萄酒、气泡酒、露酒、洋酒则分别上线了2-5款经典品牌,如古越龙山、RIO强爽、劲酒、绝对伏特加等。

其中,超盒算NB自有品牌占比约25%,覆盖白酒、啤酒、黄酒、米酒这四个品类。

超盒算NB不仅有自营产品,还有大品牌联名产品,比如啤酒与黄酒,自营产品和雪花勇闯天涯、古越龙山金五年花雕联名产品都有。

白酒则是酱香、清香、浓香三大香型均有分布,酱香产为茅台镇国威合作,浓香来自四川成都,清香则是与山西汾阳王合作。

价格分布上,啤酒以大容量或组合装为主,价格带集中在10元左右;白酒光瓶酒则有9.9元、19.9元等50以内产品为主,盒装白酒均是150元以内的平价经典款。

头道麦汁啤酒330ml*6仅6.9元,1L精酿啤酒最低7.9元,500ml盒装酱香型白酒89.9元,500ml光瓶纯酿白酒最低9.9元,3L六年陈精品花雕酒13.8元……超盒算NB自有品牌基本是门店同类型产品中的最高性价比款。

燕京U8啤酒500ml*6箱装26.9元、56度2L牛栏山二锅头27.8元、480ml52度洋河海之蓝137元……知名品牌热销款也基本做到了周边最低。

美团快乐猴则偏向其即时零售的提货仓,生鲜、酒水、零售、烘焙等日常品类也一应俱全,整体布局相对宽敞。

酒类货架靠近生鲜、卤味,并在零食、收银区域也做了地堆配置,整体陈列面积大约三组标准货架,SKU数量50款左右,啤酒、白酒、黄酒、葡萄酒、低度潮饮均有布局,自有品牌占比约20%。

产品分布上,与超盒算NB基本一致,多为经典热销款,啤酒数量最多、其次白酒,这也是其自有品牌的发力点。

店内近30款啤酒和精酿,覆盖燕京、雪花、百威、乌苏等大众普遍认可的品牌,自有品牌占比为三分之一;白酒选品更为克制,仅布局洋河、汾酒、红星、牛栏山、西凤酒、小郎酒等热销款,并配置清香型、浓香型共2款自有品牌白酒产品。

价格带上,除三款盒装白酒外,单品价格均在50元以内,且自有品牌价格占据绝对优势。

在快乐猴门店中,比价引流的陈列策略尤为明显。货架上,知名品牌与快乐猴自有品牌商品并排放置。以啤酒为例,某知名品牌旁边紧跟着快乐猴自有品牌同类、同规格产品,价格差距一目了然。

这种陈列方式一定程度上推动了消费者看见并选择性价比更高的自有品牌。

传统渠道的酒货架,正在经历降维打击?

从某周五下午及晚间时段的客群观察情况来看,两家店铺的主力消费者均为20-50岁的中青年,以家庭或好友为单位的结伴人群相对较多,也不乏下班来采购的单身白领和临晚捡漏的老年夫妻。

采购产品以生鲜、烘焙为主,购入酒类商品多是“顺手买一件”,因酒品价格实惠而驻足乃至付费的消费者不在少数,大瓶精酿和小罐组合装啤酒是高频购入产品。

这不免引起深思:零售巨头将触角深入线下社区商业,尝试挤进“社区15分钟便民生活圈”,与社区便利店、社区超市等传统渠道有何不同?

为此,微酒走访了超盒算NB门店步行15分钟内的便利店、超市,进行了货架对比。

便利店的酒类陈列多设在收银台附近和冷柜中,以啤酒、小瓶装白酒、预调酒为主,啤酒、小酒品类丰富度明显高于超盒算NB和美团快乐猴,能满足调酒、即饮微醺等需求,有明显的即时消费导向,但价格普遍高于其他渠道。

社区超市的酒类陈列拥有“大而全”的竞争优势,酒类SKU总量及覆盖品类相对更多。白酒、啤酒、葡萄酒、黄酒均有大量陈列,价格带从十几元到数百元不等,单品、组合、精品包装等一应俱全,但也因选择过多缺乏硬折扣店的价格冲击力与便利店的即时便利性。

对比来看,超盒算NB、美团快乐猴与传统酒类渠道的商业逻辑存在显著差异:

其一,选品逻辑不同。

传统渠道追求品类齐全,为消费者提供多元选择;超盒算NB、美团快乐猴走的是精选刚需路线,品类覆盖广但每个品类只精选少数爆款,以门店帮助消费者挑出好产品的逻辑,把有限的空间留给高频刚需的日常酒饮,与传统渠道用中高端酒做厚利润有本质区别。

其二,消费场景不同。

超盒算NB、美团快乐猴的酒类消费,并非门店主力,更多是和生鲜、零食、卤味等有关联的日常生活补充,错开商务宴请、节日礼赠等传统消费场景,进一步渗透下班一人食、朋友小聚、周末微醺等即时性、日常性生活场景中。

其三,价格打法不同。

一方面,精选知名品牌经典热销款合作,锚定居民日常消费接受范围内的“口粮酒”,选品定价大部分压缩在50元以内;

另一方面,依托供应链优势用自有品牌建立差异化壁垒,通过源头直采、极简运输跳过层层流通加价环节,在保证品质的前提下,击穿各品类价格底线,以极高质价比拉高用户选择的可能性。

可见,超盒算NB和美团快乐猴等社区零售新业态是在现有成熟市场里找到了全新的空白补位空间。它们依托自有的供应链优势和本地消费数据能力,把高性价比的日常酒饮直接送到居民家门口,为消费者提供社区生活解决方案,且酒只是方案的组件之一。

零售巨头加速拓局,酒类消费被重构?

综合来看,超盒算NB、美团快乐猴等社区店的持续布局,实则是一场零售业态的加速变革。

《2025年中国购物者报告》也明确指出,2025年大卖场、便利店等传统渠道市场份额持续收缩,硬折扣店等线下新兴业态则展现出强劲增长势头。

这意味着社区最后一公里仍是盒马、美团等零售巨头的竞争关键点;而落地城市成熟社区与核心商圈、主打周边家庭客群消费、依托渠道优势提供低价高质好物的新零售业态,已然成为不容忽视的新渠道。

这一业态的崛起,对于酒这一社区零售中重要品类的发展亦有深远影响:

首先,“硬折扣+即时零售”正在重构酒类零售的效率模型。

相关门店均位于居民区密集区域、商业综合体周边,客流量大;同时,超盒算NB、美团快乐猴都配置了周边在线配送服务,酒水品类设有专门分区,小程序下单即可。

这种“到店+到家”的双轮驱动模式,表明社区店既是零售终端、也是前置仓,进一步提升了其对周边消费者的覆盖力度和触达效率。

其次,自有品牌、宽类窄品将成为社区酒类经营的重要竞争力。

硬折扣店的消费者主要是价格敏感型的社区居民,比起提供上百种产品任其挑选,精选3-5款够好、够便宜的产品,对消费者而言,日常采购效率更高。

而依托源头直采、大型连锁供应链优势搭建的自有品牌,直接掌控从生产到终端的价格链路,以渠道品牌背书对抗传统产品品牌,既压低了成本、获得远超传统渠道的价格优势,也在居民的高频消费习惯中保障了自身利润空间。

再者,消费场景联动搭建远比单品售卖推广更有优势。

硬折扣店聚焦家庭消费场景,生鲜、烘焙、粮油、零食、酒水各个业态皆是日常买菜做饭的一部分。

这种“顺手买一件”的消费场景联动,是注重服务和顾客体验的重要举措,买菜顺便买酒,买酒配点卤味,每件商品都能相互关联、相互成就,更易带动门店整体的业绩提升。

走出超盒算NB已是晚上八点,9.8元一罐的NB精酿售卖一空,收银区仍在大排长队。这一终端业态是不是酒行业的未来仍待观察,但其一定是大众酒饮流通里不可忽视的一块。

这个实实在在走进社区自饮、年轻人微醺、家庭佐餐等居民日常微醺场景的终端业态,值得行业看见并认真聊聊。

(责任编辑:zx0600)