五年间,啤酒行业完成了一场全方位的转型蝶变,综合竞争力实现质的飞跃,高质量发展新周期之门,已经率先开启。

日前,华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒、珠江啤酒等陆续披露2025年度业绩,头部酒企们的经营亮点与发展脉络清晰显现,或稳守规模优势、或深耕高端市场、或加速创新突破,在行业转型浪潮中实现差异化提质。

酒业复苏拐点,已在啤酒板块率先到来?

年度趋势:差异化提质,集中度攀升

头部啤酒企业的年度业绩表现,直接反映出行业竞争的底层逻辑,已全面转向价值竞争,各家企业依托自身优势,实现稳步发展、协同提升。

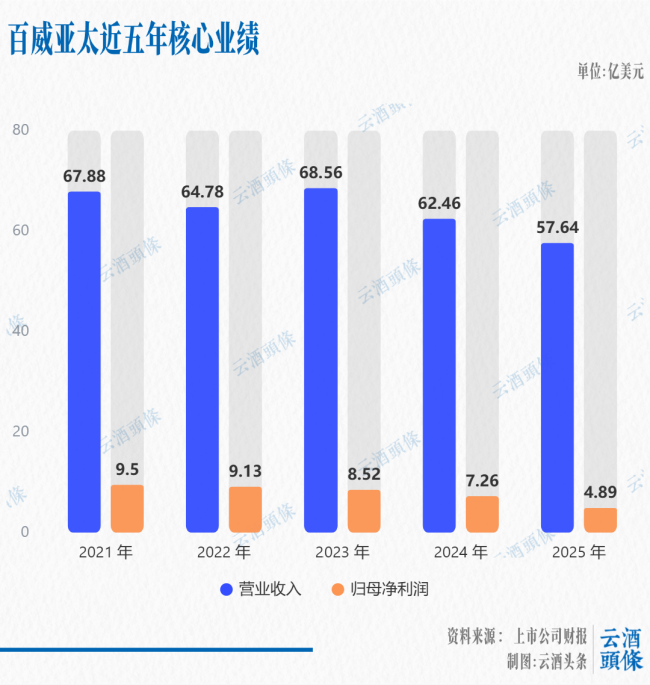

百威作为高端啤酒市场的核心参与者,2025年处于战略优化调整期,收入与销量出现阶段性波动。2025年度,百威亚太整体营收57.64亿美元(约合人民币397.78亿元),同比下降7.72%,股权持有人应占溢利4.89亿美元(约合人民币109.59亿元),同比下降32.64%。

其中,中国市场收入下跌11.3%,销量下滑8.6%,每百升收入减少3.0%,三大核心指标全面承压。当前,百威方面正加快渠道适配升级,持续巩固高端市场布局,同时逐步拓展非现饮渠道,精准适配行业渠道变革趋势,为后续稳健提质发展奠定基础。

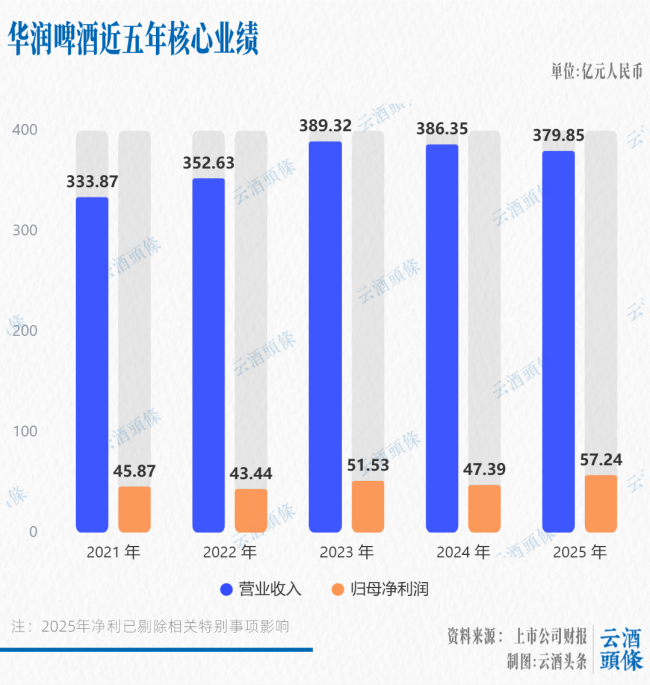

华润啤酒方面,规模稳居行业首位,主业盈利实现逆势增长。作为啤酒行业的“压舱石”,华润啤酒2025年实现总营收379.85亿元,啤酒主业表现稳健,全年实现销量1103万千升,同比增长1.4%,连续多年稳居全球单一啤酒企业销量榜首;实现净利润57.24亿元(扣除商誉减值、搬迁收益及产能优化等特别事项后),同比增幅高达19.6%,高端化战略落地成效显著,喜力品牌销量在高基数基础上增长近两成,红爵品牌销量实现翻倍,次高端及以上产品占比已接近25%,产品结构升级成为盈利增长的核心支撑。

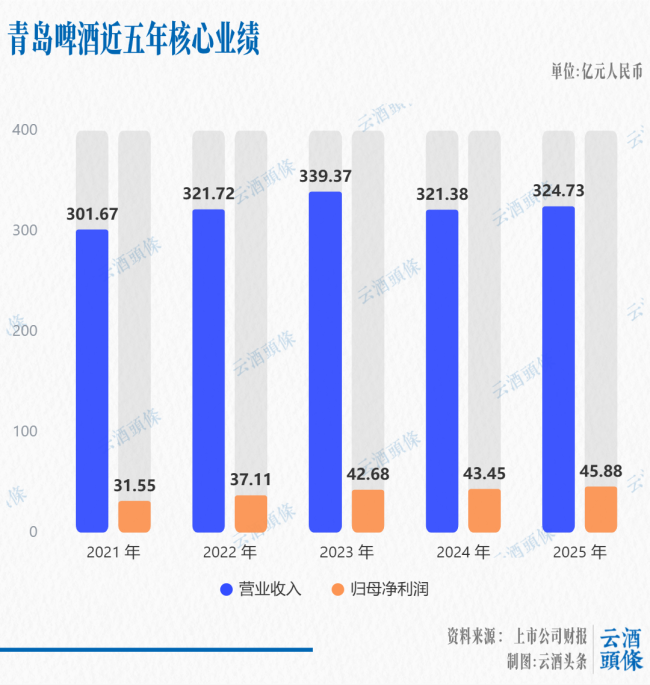

青岛啤酒方面,量价齐升彰显发展韧性。2025年全年营收324.73亿元,同比增长1.04%;销量达764.8万千升,同比增长1.5%;归母净利润45.88亿元,同比增长5.6%,综合毛利率稳定在50%左右。

青岛啤酒的核心增长动力,源于产品与市场的双重发力:主品牌销量达449.4万千升,同比增长3.5%,中高端以上产品销量331.8万千升,同比增长5.2%,1903经典、青岛白啤等核心大单品持续放量;华东、华北核心市场营收分别增长7.44%、2.18%,渠道精耕成效突出,全产业链运营效率持续提升。

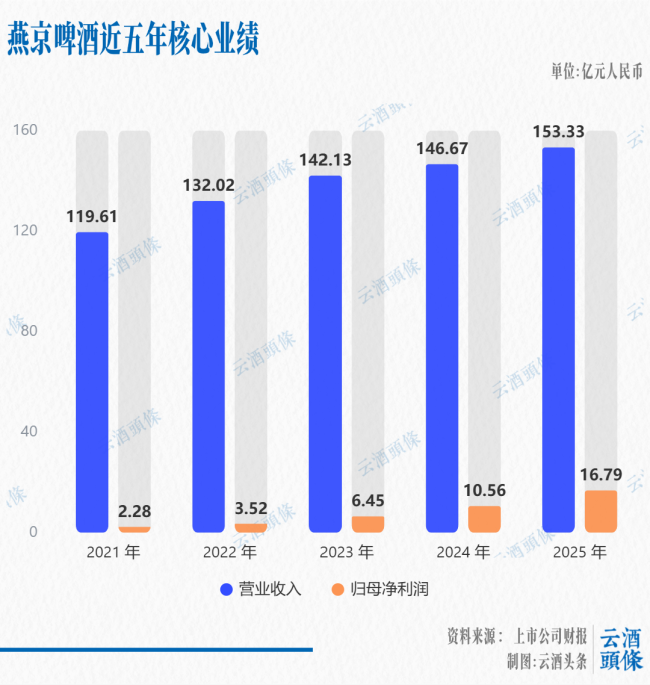

燕京啤酒方面,2025年度的高速增长十分抢眼,全年实现营收153.33亿元,同比增长4.54%;销量达405.30万千升,同比增长1.21%;归母净利润16.79亿元,同比增长59.06%,创下历史新高。

燕京啤酒高增长的核心驱动力,在于大单品战略的精准落地,燕京U8实现销量90万千升,同比增长29.31%。2026年一季度业绩预告显示,燕京啤酒预计实现净利润2.56-2.73亿元,同比增长55%-65%,延续高增长态势。

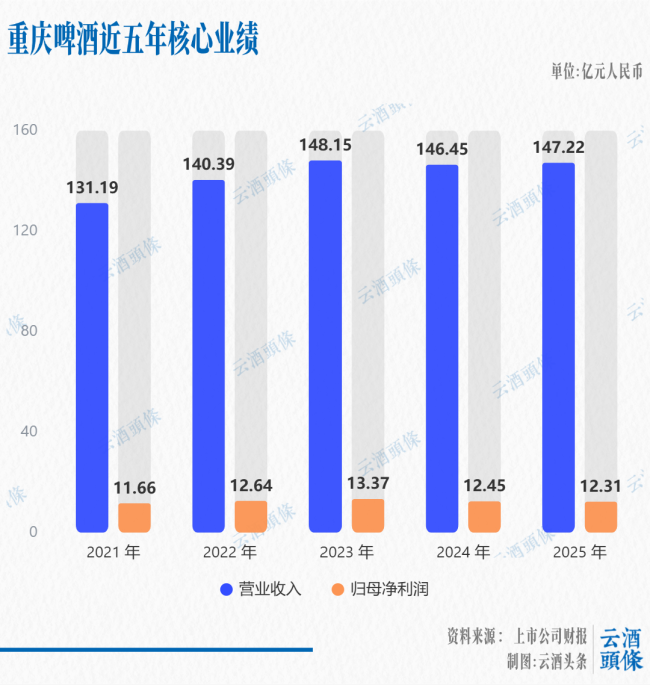

重庆啤酒同样交出了净利润双位数增长的优异表现,其高端产品仍稳稳占据业务主线。2025年,重庆啤酒实现营收147.22亿元,同比增长0.53%;实现销量299.52万千升,同比增长0.68%;归属于上市公司股东的净利润12.31亿元,同比增长10.43%。以嘉士伯、乐堡等为代表的高档产品实现收入87.8亿元,同比增长2.19%。

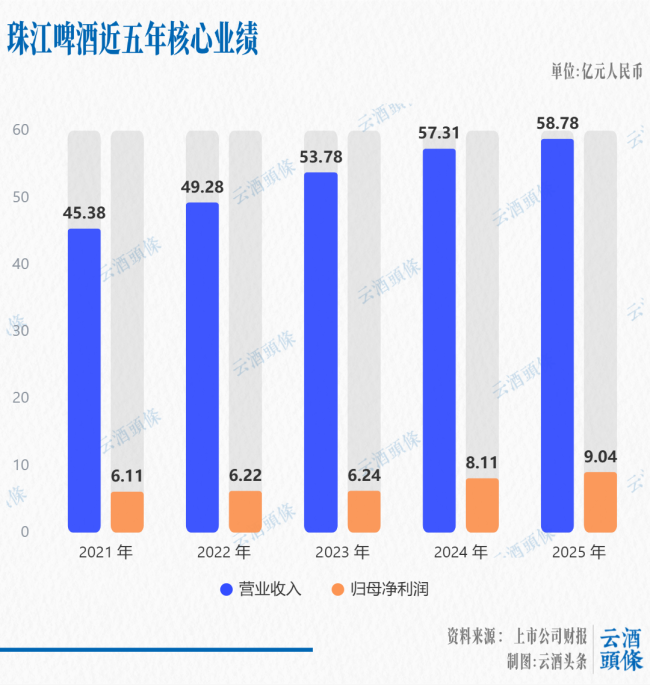

珠江啤酒作为区域性龙头品牌,高端化转型成效凸显。2025年,珠江啤酒实现营收58.78亿元,同比增长2.56%;归母净利润9.04亿元,同比增长11.54%,利润增速大幅高于营收增速,盈利质量持续提升。

销量方面,全年啤酒销量达146.24万千升,同比增长1.58%,区域市场优势显著;产品结构上,纯生、雪堡等高端产品实现收入43.33亿元,同比增长10.98%,收入占比高达73.7%,高端化程度位居行业前列;同时,公司积极优化经营结构,加快线上渠道布局,线上业务实现342.33%的爆发式增长,持续完善全渠道矩阵,为长期发展注入动力。

而从行业整体性来看,除百威市场深度调整外,另外五家啤酒企业的行业占比度大幅提升,对啤酒行业高质量发展,形成了强有力的引领和保障。

销量方面,华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒和珠江啤酒合计达到2718.86万千升,同比增长2.67%,显著跑赢全国啤酒总产量(3536万千升)同比微降1.1%的形势,合计销量市占率提升至76.89%,较2024年提升2.69个百分点。

从营收层面看,五家企业合计营收1063.91亿元,同比增长0.54%;利润层面,五家酒企合计净利润达141.26亿元,同比增长17.98%,盈利增速大幅高于行业平均水平。

深层次转换:告别依赖性增长,开启可持续增长

深度洞察啤酒头部企业的业绩与表现,我们会发现一个核心结论:2025年啤酒行业的增长,已基本摆脱对天气、旺季的脉冲式依赖,形成由结构升级、品类细分、渠道革新、场景拓展共同支撑的可持续增长模式,上述四大领域,将持续释放啤酒增长红利。

结构性红利方面,头部酒企的高端化战略纵深推进,价格带持续上移,成为行业最核心的增长引擎。曾经的“低价内卷”模式已彻底退出历史舞台,8-15元主流价格带成为行业增量核心。燕京U8、青岛1903、雪花马尔斯绿、1664、珠江97纯生等核心产品持续放量;华润“醴”青岛“百年之旅”、百威“大师系列”等高端和超高端产品纷纷加码布局。

细分品类红利方面,聚焦年轻消费者个性化、健康化的消费需求,精酿、黑啤、白啤、果味啤酒、无醇啤酒等品类均增势强劲。头部酒企们快速响应消费需求,优化产品策略,雪花推出“樽·生啤酒”主打新鲜限定,燕京S12皮尔森强化风味差异化,青岛白啤、珠江雪堡持续深耕年轻消费群体,通过“经典大单品稳固基本盘、特色新品拓展增量空间”的双轨策略,实现产品矩阵全面升级。

渠道革新红利持续释放,正在重塑行业格局。美团、饿了么、京东到家等平台的“30分钟达”服务成为消费常态,彻底打破传统渠道的时空限制,并不断升级冰饮等服务能力,充分契合啤酒消费特点。

在此背景下,啤酒头部企业积极布局新渠道:华润啤酒与“歪马送酒”达成关键性战略合作,从产能整合、供应链优化到产品开发,全面落地,成效显著;青岛、燕京、珠江、百威中国等均入驻各大即时零售平台,小瓶、罐装产品精准适配居家、夜宵、露营等即时消费场景。有行业调研显示,2025年,啤酒非即饮渠道(商超、便利店、线上等)占比在55%至60%区间,对现饮渠道的领先优势进一步扩大。

消费场景的突破创新,是啤酒增长的又一重要红利。传统酒类“硬广轰炸”的营销模式逐渐退出市场,品牌联名、场景化营销、内容营销成为行业主流:雪花与古越龙山联名推出“越小啤”,通过跨界融合打造差异化竞争优势;青岛啤酒绑定体育赛事、音乐节,强化品牌年轻化标签;燕京U8、重庆乌苏等聚焦年轻社交场景,打造“小聚小饮”的消费心智;百威啤酒强化电竞、潮流文化营销,持续贴近年轻消费群体。

数字化营销的普及,让直播带货、短视频种草成为常态,进一步提升品牌触达效率,推动高端产品与年轻消费群体精准对接,啤酒消费场景和消费体验,比之过往有了巨大的丰富提升。

从五年“波峰”,到新周期起点

无论从业绩数据,还是市场表现来看,啤酒行业正处在一个周期性的波峰阶段。

2020年,啤酒行业完成酿酒总产量3411.11万千升,完成销售收入1468.94亿元,实现利润总额133.91亿元。至2025年,全国啤酒产量3536万千升,行业营收增长至1800亿元,利润总额达到305亿元,五年间营收复合增速达4.0%,利润复合增速高达14.3%,收入与利润的增幅远超销量增长,“价值增长”已彻底取代“规模增长”。

而在数据背后,这五年间,啤酒行业完成了一场全方位的转型蝶变,综合竞争力实现质的飞跃,高质量发展新周期之门,已经率先开启。

一是产品结构升级周期已完成。五年来,啤酒龙头企业们累计投入超200亿元,推进产品结构转型,各家企业均实现全价格带覆盖,次高端及以上产品销量占比均大幅提升,主力产品条线清晰,顺利完成市场导入,正迎来市场“黄金生命期”。

二是消费群体迭代周期已完成。随着95后、Z时代渐成啤酒消费主力,其对品质、个性化、体验感的消费追求,推动行业从“喝数量”向“喝质量”转型,一人饮、小聚饮、露营饮等新消费场景成为主流,带动高端、细分产品热销。啤酒行业相应的“基建”工作成效显著,消费转型走在了酒业前面。

三是行业格局优化周期已基成。行业形成巨头引领、中小特色厂商补充的良性发展格局,市场竞争从无序、内卷状态,转向价值竞争和创新竞争,行业盈利水平持续修复,市场进入良性循环状态。

我们有理由期待,以2026年为起点,啤酒行业将率先迎来新的“黄金”发展周期:

行业总量或将稳定在3500-3600万千升的平台期,营收、利润保持小幅、稳健的增长表现;

产品端,将形成“大众产品稳基本、高端产品增利润、细分产品拓增量”的清晰矩阵;

渠道端,线上线下融合进一步深化,即时零售、社区电商成为长期增长极;

市场端,国内市场深耕与海外市场拓展并行,形成双循环发展格局。

酒业“拐点”讯号,已出现在啤酒板块,这也对酒类市场的整体回暖,给予更多信心与启示。

(责任编辑:zx0600)