OpenAI首席运营官Brad Lightcap日前公开表示,存储芯片短缺已取代电力供应紧张,成为当前AI基础设施扩张的首要制约因素。

OpenAI首席运营官Brad Lightcap日前公开表示,存储芯片短缺已取代电力供应紧张,成为当前AI基础设施扩张的首要制约因素。

这一表态与SK海力士会长崔泰源的预警形成呼应——后者预计全球存储芯片短缺将持续至2030年前后,行业晶圆供应缺口超过20%。

3月24日,在华盛顿举行的Hill and Valley Forum论坛上,Lightcap直言:"现在的瓶颈是存储,过去是电力。"这句话将过去两年业界对数据中心能源供应的焦虑,迅速转移到了存储芯片的供应安全上。

过去两年,微软与星座能源签下20年核电协议,谷歌大规模投资风电场,亚马逊在清洁能源领域持续布局,能源被视为AI扩张的主要瓶颈。但Lightcap的判断标志着这一认知的转变——存储芯片短缺已成为更紧迫的现实障碍。

OpenAI等AI公司持续大规模采购英伟达AI加速器,每块加速器配备大量存储芯片,正在吞噬全球存储产能,而存储供应商的产能扩张明显滞后于需求增长。

供需失衡的数据正在印证这一判断。

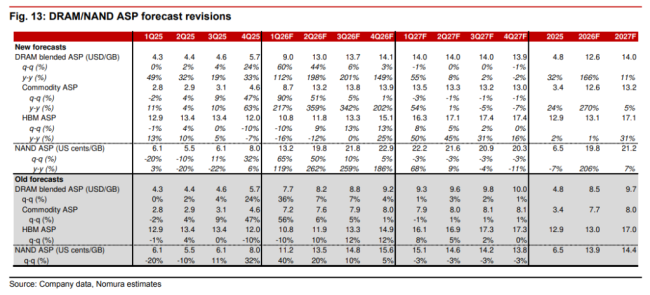

野村证券最新预测显示,2026年第二季度大宗DRAM和NAND价格将环比分别上涨51%和50%,较此前预测的6%和20%大幅上调。

AI服务器对存储的需求显著高于传统服务器:DRAM容量需求是传统服务器的3-5倍,NAND闪存需求更是达到12倍以上。

供应端的紧张态势更为直观。

美光科技(Micron)最新发布的FY2026 Q2财报(截至2026年2月26日)显示,公司营收达到238.6亿美元,同比增长196.3%,环比增长74.9%;非GAAP毛利率升至74.9%。

更关键的是,美光管理层确认,2026年全年HBM产能已售罄,全部通过不可取消的长期协议锁定,供应紧缺态势预计至少维持到2027年。公司已签下首个5年期长期协议客户。

SK海力士会长崔泰源的判断更为悲观。他在英伟达GTC大会上表示,扩充晶圆产能需要4-5年时间,主要存储厂商难以在2030年前完全满足市场需求。这意味着当前的供需缺口不是短期波动,而是一个长达五年的结构性短缺。

产能瓶颈的根源在于HBM(高带宽内存)的生产复杂性。

每颗HBM芯片由12-16层(即将升级到20层)DRAM裸芯片堆叠而成,通过数千个硅通孔(TSV)精准对位连接。HBM消耗的晶圆产能是标准DRAM的3倍以上。

此外,半导体级洁净室建设周期长达数年,单厂建筑投入20-30亿美元。即便三星、SK海力士、美光三大巨头同时扩产,新增产能最早也要到2027年下半年才能释放。

行业对HBM的过度聚焦正在引发连锁反应。

崔泰源明确警告,SK海力士、三星和美光已将相当比例产能转向HBM,导致传统DRAM产出下滑。三大存储厂将80%以上产能转向HBM和DDR5等高毛利产品,消费级DRAM产能被挤压。

市场价格数据显示,256G DDR5服务器内存条单价已突破4万元,消费级DRAM价格2025年Q4涨幅超40%,2026年第一季度一般型DRAM合约价环比上涨55%-60%。

供应短缺正在推动存储行业商业模式的根本转变。

存储厂商与客户正积极签订长期协议(LTA),包含预付款、容量保证和定价方案等条款,行业从"现货驱动"向"长期规划驱动"转变。

OpenAI此前已承诺在未来数年内投入1.4万亿美元用于数据中心建设与芯片采购,并与三星、SK海力士签署长期协议锁定至2029年的HBM产能。

值得注意的是,存储成为首要瓶颈并不意味着能源问题已经解决。

Lightcap强调,能源供应压力并未消退,OpenAI正考虑引入包括核能在内的多元化电力来源,并透露公司正与核聚变初创企业Helion Energy洽谈合作。

这种“双重制约”构成了AI产业的新现实:存储决定了短期内算力芯片的产出上限,而能源则决定了这些芯片最终能否被部署并运行。

Lightcap还指出,政府在能源供应方面的投入对于AI行业的成功"至关重要"。

这意味着当存储瓶颈缓解之后,电力供应仍将是制约AI算力持续扩张的关键因素。

(以上内容仅供参考,不构成任何投资建议)

(责任编辑:zx0600)